V predchádzajúcom článku sme si ukázali zúčtovanie príjmu z Dohody o vykonaním práce pri nepravidelnom príjme voči Sociálnej poisťovni, v tomto článku si ukážeme zúčtovanie toho istého príjmu voči Zdravotnej poisťovni.

Zásadným rozdielom je, že Zdravotná poisťovňa pri dohodách nerozlišuje pravidelný, nepravidelný príjem, ani typ dohody. Jednotné označenie 2D sa vzťahuje na:

– Dohodu o vykonaní práce

(ak FO nie je poberateľom starobného, invalidného, výsluhového dôchodku)

– Dohodu o pracovnej činnosti práce

(ak FO nie je poberateľom starobného, invalidného, výsluhového dôchodku)

Kým do Sociálnej poisťovne sa dohodár prihlasuje pred vznikom právneho vzťahu zakladajúceho právo na príjem a je registrovaný počas celej doby trvania tohto právneho vzťahu, do Zdravotnej poisťovne sa dohodár prihlasuje ako zamestnanec s kódom 2D len na obdobie, počas ktorého poberá príjem zo závislej činnosti (§ 11 ods. 3 druhá veta zákona č. 580/2004 o zdravotnom poistení).

To znamená, že zamestnávateľ by si mal evidovať presné dátumy výkonu práce dohodára, za ktoré mu prislúcha príjem. Ak nevie určiť presné dátumy výkonu práce, prihlasuje, odhlasuje dohodára len na posledný deň kalendárneho mesiaca predchádzajúceho, ktorý predchádza mesiacu, v ktorom poberá príjem.

Oznamovacia povinnosť zamestnávateľa prihlásiť dohodára 2D je preto spätne – do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom došlo k zmene platiteľa poistného – § 24 písm. c) – až potom, keď vieme určiť, či a ktoré dni odpracoval v konkrétnom mesiaci.

Ak teda pracoval dohodár v priebehu viacerých mesiacoch a príjem dostal jednorázovo po vykonaní práce – mesačne sa prihlasuje registrácia 2D, mesačne sa vykazuje vo Výkaze nulový príjem a až v mesiaci, v ktorom bol vyplatený sa uvedie celý naraz (nerozpočítava sa teda príjem na jednotlivé mesiace ako v Sociálnej poisťovni).

Ak si to však zamestnávateľ uľahčí administráciu a prihlási a vykáže poistenie len do mesiaca, v ktorom vyplatil príjem a prihlási len na posledný deň v mesiaci, nakoľko nemá presné dátumy výkonu práce a tento dohodár, v prípade, že nie je poistený v ZP aj z iného dôvodu – bude musieť celé obdobie okrem toho jedného dňa zaplatiť Zdravotnej poisťovne ako samoplatiteľ a samozrejme odvod sa mu stiahne aj z celého zarobeného príjmu z dohody, čo je pre neho doosť nevýhodné.

Takže pri príklade:

Dohoda o vykonaní práce s nepravidelným príjmov trvala od 31.7.2015 do 20.9.2015

Dosiahnutý príjem na základe tejto dohody bol 600 € zúčtovaný, vyplatený v októbri.

Musíme vedieť, ktoré dni dohodár odpracoval.

31.7.2015 – v júli neodpracoval = 2D sa neprihlasuje / neuvádza sa do Výkazu

1.8.2015 – 31.8.2015 – v auguste odpracoval napr. 10 dní

– do 30.9.2015 je potrebné prihlásenie/odhlásenie na konkrétne dni

2D – Z – 3.8.2015 / 2D – K – 7.8.2015

2D – Z – 17.8.2015 / 2D – K – 21.8.2015

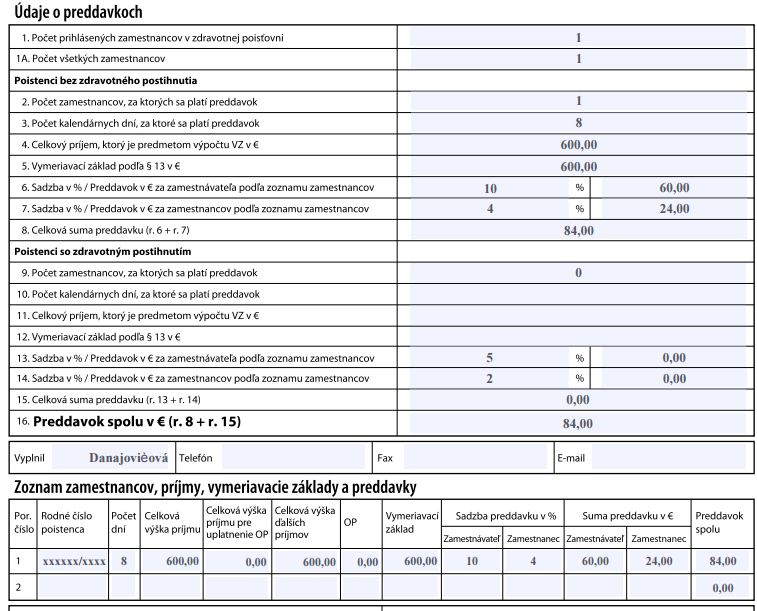

Do Výkazu preddavkov na poistné ZP za august 2015 uviesť Počet dní 10 a nulový príjem/nulový vymeriavací základ.

1.9.2015 – 20.9.2015 – v septembri odpracoval napr. 8 dní

– do 31.10.2015 je potrebné prihlásenie/odhlásenie na konkrétne dni

2D – Z – 7.9.2015 / 2D – K – 10.9.2015

2D – Z – 14.9.2015 / 2D – K – 17.9.2015

Do Výkazu preddavkov na poistné ZP za september 2015 uviesť Počet dní 8 a:

– Celková výška príjmu = 600 €

– Celková výška ďalších príjmov 600 €

– Vymeriavací základ 600 €

POZOR, inak sa posudzuje oznamovacia povinnosť zamestnávateľa za dohodára, ktorý má u daného zamestnávateľa aj pracovný pomer, t.z. súbeh u jedného zamestnávateľa.

O tom však už viac na našich školeniach.